Il Prospetto del capitale e delle riserve presente nel quadro RS della dichiarazione dei redditi delle società di capitali ha la funzione di classificare o riclassificare le poste di patrimonio netto sotto il profilo fiscale.

Opportunità uniche acquisto in asta

ribassi fino al 70%

Ciò in ragione del diverso trattamento impositivo a cui possono soggiacere le riserve, sebbene magari iscritte nella medesima posta di bilancio, oppure in voci distinte. L’impatto fiscale può, peraltro, riguardare la società in prima persona, come anche la compagine sociale.

Vanno distinte, ad esempio, le riserve di utili dalle riserve di capitali, in quanto la distribuzione delle prime fa scattare l’imposizione in capo soci, mentre la distribuzione delle seconde è una mera restituzione di capitale che determina la riduzione del costo fiscale della partecipazione del socio, ma alcuna tassazione immediata.

In altri termini, nel Prospetto vanno raggruppare le poste di natura omogenea, anche se rappresentate in bilancio da voci distinte. In caso di poste aventi ai fini fiscali natura mista (parte capitale e parte utile), il relativo importo deve essere suddiviso nelle 2 componenti e riclassificato nei corrispondenti righi del Prospetto.

Con riferimento al modello Redditi SC 2025, assume rilevanza quanto deliberato dalla società entro la chiusura dell’esercizio in corso al 31.12.2024, indipendentemente dagli eventuali movimenti di natura finanziaria. Pertanto, la delibera adottata nel mese di dicembre 2024, con cui i soci di una Srl solare hanno deciso di distribuire riserve di utili, impatta sulla compilazione del Prospetto, ancorché entro il 31.12.2024 il dividendo non sia stato pagato.

In linea generale, il Prospetto si struttura:

Sconto crediti fiscali

Finanziamenti e contributi

- con una colonna di “Saldo iniziale”, in cui va indicato l’importo della specifica voce così come risultante dal modello dichiarativo del periodo d’imposta precedente a quello cui si riferisce la dichiarazione (quindi risultante dal modello Reddito 2024 con riferimento all’esercizio 2023);

- con 2 colonne intermedie chiamate “Incrementi” e “Decrementi”, nelle quali vanno dichiarate le variazioni delle poste di patrimonio netto intervenute nel corso dell’esercizio;

- con una colonna di “Saldo finale”, che va compilata indicando l’importo derivante dalla somma algebrica delle colonne precedenti. Questa colonna costituirà il dato di partenza, ossia il “Saldo iniziale”, del Prospetto della successiva dichiarazione.

Più in particolare, il Prospetto si presenta con i seguenti righi generalmente maggiormente utilizzati:

- rigo RS130, che accoglie lo stock e le movimentazioni del capitale sociale;

- rigo RS131, in cui va indicato il valore e movimenti delle riserve di capitale;

- rigo RS132, in vanno indicate le riserve formatesi prima della trasformazione da società di persone in società di capitali, formate con utili già imputati ai soci per trasparenza ai sensi dell’ 5, TUIR;

- rigo RS133, che riguarda le riserve alimentate con utili realizzati in vigenza del regime opzionale della trasparenza fiscale di cui agli 115 e 116, TUIR;

- righi da RS134 a RS136B, che accolgono lo stock, gli incrementi e i decrementi delle riserve di utili;

- rigo RS140, in va cui indicato l’ammontare complessivo delle riserve in sospensione d’imposta. Trattasi sia delle riserve tassabili solo in caso di distribuzione, sia delle riserve tassabili in ogni caso (per le quali qualsiasi utilizzo rappresenta presupposto di tassazione);

- rigo RS141, in cui va indicato il risultato (utile o perdita) dell’esercizio oggetto di dichiarazione, nonché la destinazione dell’utile.

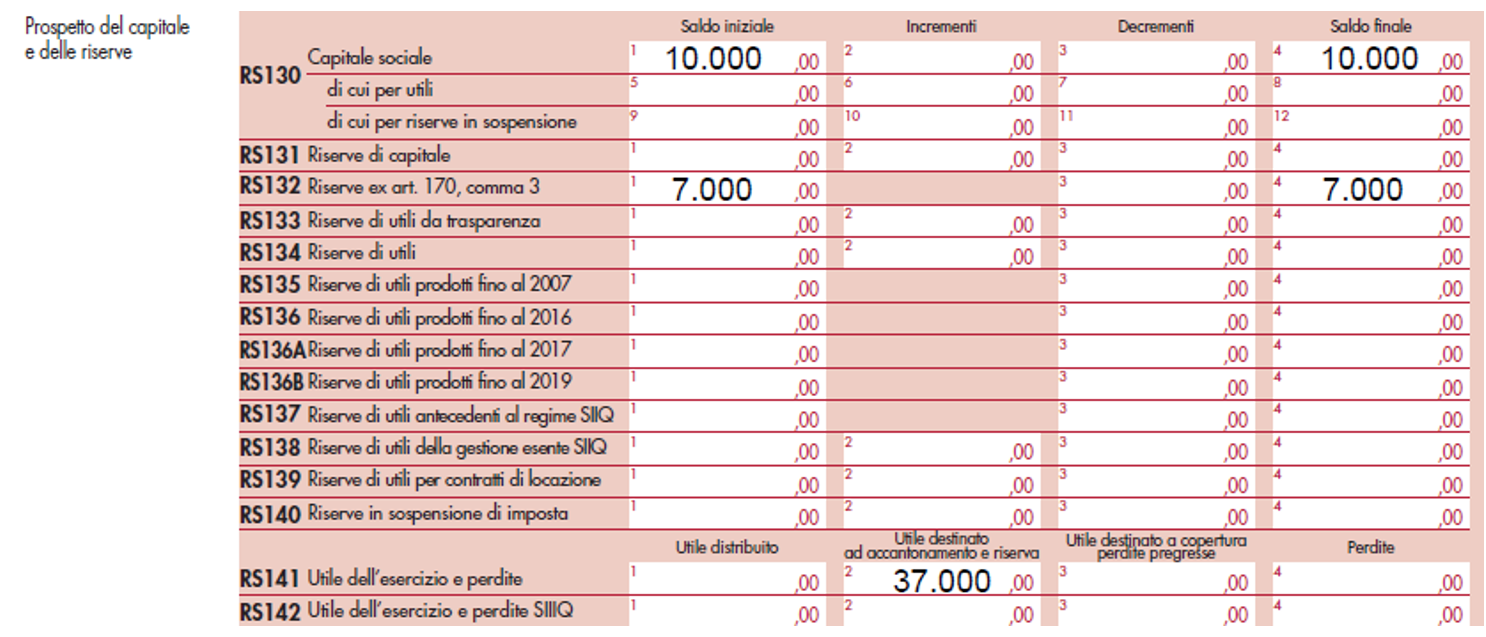

Esempio

La società Alfa si è trasformata da Snc a Srl con effetto dal 1° marzo 2024 e per l’esercizio 2024 presenta i seguenti dati:

- capitale sociale di 10.000 euro;

- riserve di utili formatesi ante trasformazione pari a 7.000 euro;

- utile d’esercizio 37.000 euro, destinato a riserva.

Il Prospetto del capitale e delle riserve va compilato come segue.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Vuoi acquistare in asta

Consulenza gratuita

{kind=link}