L’analisi secondo il McKinsey Global Private Markets Report 2025

Con un calo del fundraising globale del 24% nel 2024, i livelli minimi dal 2016, il private equity sembrava entrato in un periodo di stagnazione. Tuttavia, l’ultimo McKinsey Global Private Markets Report 2025 offre una visione ben più articolata, evidenziando come il settore stia reagendo con resilienza, disciplina strategica e fonti di capitali sempre più diverse.

Microcredito

per le aziende

Nel Report 2025 McKinsey raccomanda a investitori e operatori di tenere conto della crescente incertezza geopolitica – ad esempio, la minaccia dei dazi – nel sottoscrivere e promuovere iniziative di creazione di valore. Tutti gli stakeholder devono inoltre confrontarsi con la rapida evoluzione dell’intelligenza artificiale. Gli investitori e gli operatori con cui McKinsey lavora hanno come priorità assoluta la creazione di team di data science di eccellenza all’interno delle operazioni dei fondi, lo sviluppo di iniziative di creazione di valore basate sull’intelligenza artificiale in grado di generare un impatto sull’intero portafoglio e l’ampliamento delle partnership esterne in ambito IA.

Ripresa del dealmaking e focus sulla liquidità

Dopo due anni difficili, il settore ha visto una ripresa del valore delle operazioni, con un +14% anno su anno, con un totale di 2.000 miliardi di dollari nel 2024, trascinato soprattutto dai grandi buyout (oltre 500 milioni di dollari), in crescita del 37%.

Parallelamente, per la prima volta dal 2015, le distribuzioni hanno superato le distributions capital calls, facendo del rapporto DPI (Distributed to Paid‑In Capital) la metrica preferita dagli investitori rispetto all’IRR tradizionale.

LP sempre più esigenti: strumenti innovativi e allineamento delle performance

Per LP si intende Limited Partner, ovvero un “socio accomandante” in un fondo di private equity o venture capital. È una delle due principali figure che compongono la struttura legale di un fondo, insieme al GP (General Partner). Possono essere fondi pensione, fondazioni o endowment universitari, compagnie assicurative, family office, individui ad alto patrimonio (HNWI – High Net Worth Individuals), banche o altri fondi d’investimento, piattaforme digitali o wealth manager, come nel caso dei nuovi veicoli accessibili anche a investitori semi-professionali.

Gli LP conferiscono capitale al fondo, ma non partecipano attivamente alla gestione degli investimenti: non decidono in quali aziende investire o quando fare exit. Si limitano a fornire i fondi e, in cambio, ricevono una quota proporzionale dei profitti (o delle perdite), secondo i termini dell’accordo iniziale (Limited Partnership Agreement – LPA).

Conto e carta

difficile da pignorare

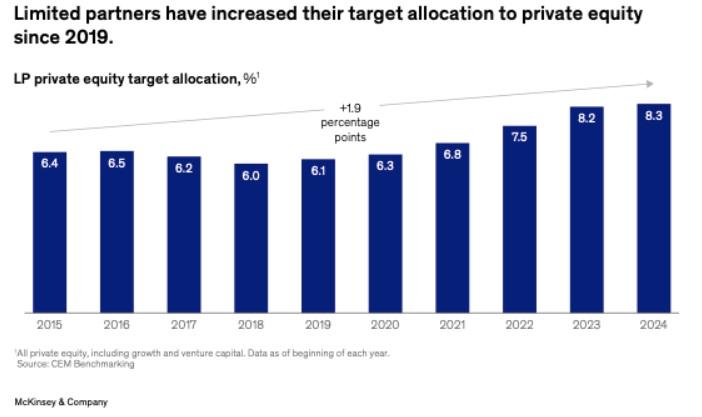

Secondo il sondaggio McKinsey già a gennaio 2025 su 333 tra i principali limited partner, il 30% dichiarava l’intenzione di aumentare le proprie allocazioni al private equity nei successivi 12 mesi, spinto da attese di rendimenti corretti per il rischio e diversificazione.

Per rispondere a queste richieste, i GPs stanno sviluppando modelli di retribuzione più sofisticati, con fee strutturate su più livelli (tiered waterfalls) e condizioni legate alle performance reali, nonché una maggiore propensione verso strumenti come continuations e veicoli evergreen.

Exit parzialmente rilanciate, ma faticose

Il mercato delle exit ha registrato un recupero: nel 2024 le uscite sponsor‑to‑sponsor hanno raggiunto una quota record, costituendo oltre la metà delle exit totali. Tuttavia, oltre il 60% dei portafogli è in gestione da più di quattro anni, segno di un backlog rilevante di asset difficili da dismettere. Di fronte a questo scenario, gli LP mostrano disponibilità ad accettare orizzonti più lunghi, purché sia evidente una creazione di valore operativo tangibile.

Capitali alternativi per colmare il gap del fundraising

Con i fondi chiusi tradizionali in riduzione dell’1,4% nel 2024, i GPs hanno attinto a forme di capitale alternative: conti gestiti, co-investimenti, fondi evergreen e investitori high-net-worth, spesso canalizzati tramite wealth manager o piattaforme digitali, Queste strutture contribuiscono a democratizzare l’accesso al private equity, ampliandone la base d’investitori e mitigando le restrizioni del fundraising tradizionale.

Geografie e settori: nuove coordinate del mercato

AUM è l’acronimo di Assets Under Management, che in italiano si traduce come attivi in gestione o patrimonio gestito. L’AUM rappresenta il valore totale degli asset (capitale, azioni, obbligazioni, immobili, ecc.) che un fondo di investimento, una società di gestione, un gestore patrimoniale o un’istituzione finanziaria gestisce per conto dei clienti in un determinato momento.

Nord America ed Europa hanno evidenziato una crescita dell’AUM rispettivamente del 4,4% e 3% nel 2024, grazie a una ripresa moderata del dealmaking e a valutazioni più stabili. Al contrario, l’Asia ha registrato una contrazione del 5,5%, principalmente per il rallentamento in Cina sia nel fundraising che nelle performance.

Settori come tecnologia, servizi finanziari e beni di consumo hanno trainato le operazioni maggiori (oltre 500 milioni di dollari); lo healthcare, invece, rimane in una fase più debole nel post‑pandemia. In Europa, le operazioni public‑to‑private (P2P) sono aumentate del 65% nel 2024, confermando il ricorso strategico a vie fuori dai canali tradizionali.

Aste immobiliari

l’occasione giusta per il tuo investimento.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link